Acheter ou louer sa maison : décider avec tes propres chiffres

Acheter sa maison est souvent présenté comme une étape normale de la vie.

On commence à travailler.

On se met en couple.

On économise un apport.

Puis on achète.

Cette trajectoire peut être parfaitement cohérente.

Mais elle n’est pas universelle.

Rester locataire peut aussi être une bonne décision.

Acheter peut sécuriser un projet de vie, construire progressivement un patrimoine et protéger contre certaines hausses de loyer.

Louer peut préserver la mobilité, réduire certains risques et laisser davantage de capital disponible pour d’autres projets.

La bonne question n’est donc pas :

« Est-il toujours préférable d’acheter ou de louer ? »

La question utile est plutôt :

« Quelle option correspond le mieux à ma situation, à mon horizon de vie et à la liberté que je souhaite conserver ? »

Acheter n’est pas automatiquement gagner de l’argent

Lorsqu’on achète une résidence principale, une partie des mensualités rembourse du capital.

Cette partie augmente progressivement la valeur nette détenue dans le logement.

C’est l’un des grands avantages de la propriété.

Mais toute la mensualité ne devient pas du patrimoine.

Une partie sert à payer :

- les intérêts du crédit ;

- l’assurance emprunteur ;

- les frais de garantie ;

- les frais de dossier ;

- les frais de notaire ;

- les éventuels travaux ;

- l’entretien ;

- les charges de copropriété ;

- la taxe foncière ;

- les dépenses liées à la revente.

Certains de ces montants sont définitivement dépensés.

Ils ne sont pas récupérés lors de la vente.

Acheter ne consiste donc pas seulement à remplacer un loyer par une mensualité.

Il faut comparer le coût total des deux situations.

Louer n’est pas forcément jeter son argent par les fenêtres

Le loyer paie un service réel.

Il permet d’occuper un logement sans immobiliser un apport important, sans supporter directement les grosses réparations et avec une capacité de départ généralement plus simple.

Le locataire ne construit pas de valeur immobilière dans son logement.

Mais il peut conserver :

- son apport ;

- une meilleure mobilité ;

- moins de responsabilités d’entretien ;

- une capacité à investir ailleurs ;

- une plus grande flexibilité professionnelle ou familiale.

Tout dépend de ce qu’il fait réellement de cette marge.

Une personne qui reste locataire et investit régulièrement peut construire un patrimoine.

Une personne qui reste locataire et consomme toute la différence ne produit pas le même résultat.

De la même manière, un propriétaire qui rembourse son crédit construit progressivement une valeur nette, mais peut aussi manquer de liquidité ou supporter des charges très importantes.

Il faut donc sortir des slogans.

La pression sociale influence fortement la décision

Beaucoup de personnes n’achètent pas uniquement à partir de leurs chiffres.

Elles achètent aussi parce qu’elles entendent :

- « Un loyer, c’est de l’argent perdu » ;

- « Il faut acheter le plus tôt possible » ;

- « À ton âge, tu devrais déjà être propriétaire » ;

- « La pierre ne baisse jamais » ;

- « Il faut préparer la retraite » ;

- « Il faut transmettre quelque chose aux enfants ».

Ces phrases peuvent contenir une part de vérité.

Mais elles oublient souvent le contexte.

Elles ne demandent pas :

- combien de temps tu comptes rester dans le logement ;

- si ton emploi est stable ;

- si tu souhaites changer de région ;

- si ton couple ou ta famille peut évoluer ;

- si tu veux créer une entreprise ;

- si tu préfères conserver de la liquidité ;

- si les mensualités te laisseront une marge suffisante ;

- si tu acceptes les contraintes liées à la propriété.

Une règle valable pour une personne peut devenir une mauvaise décision pour une autre.

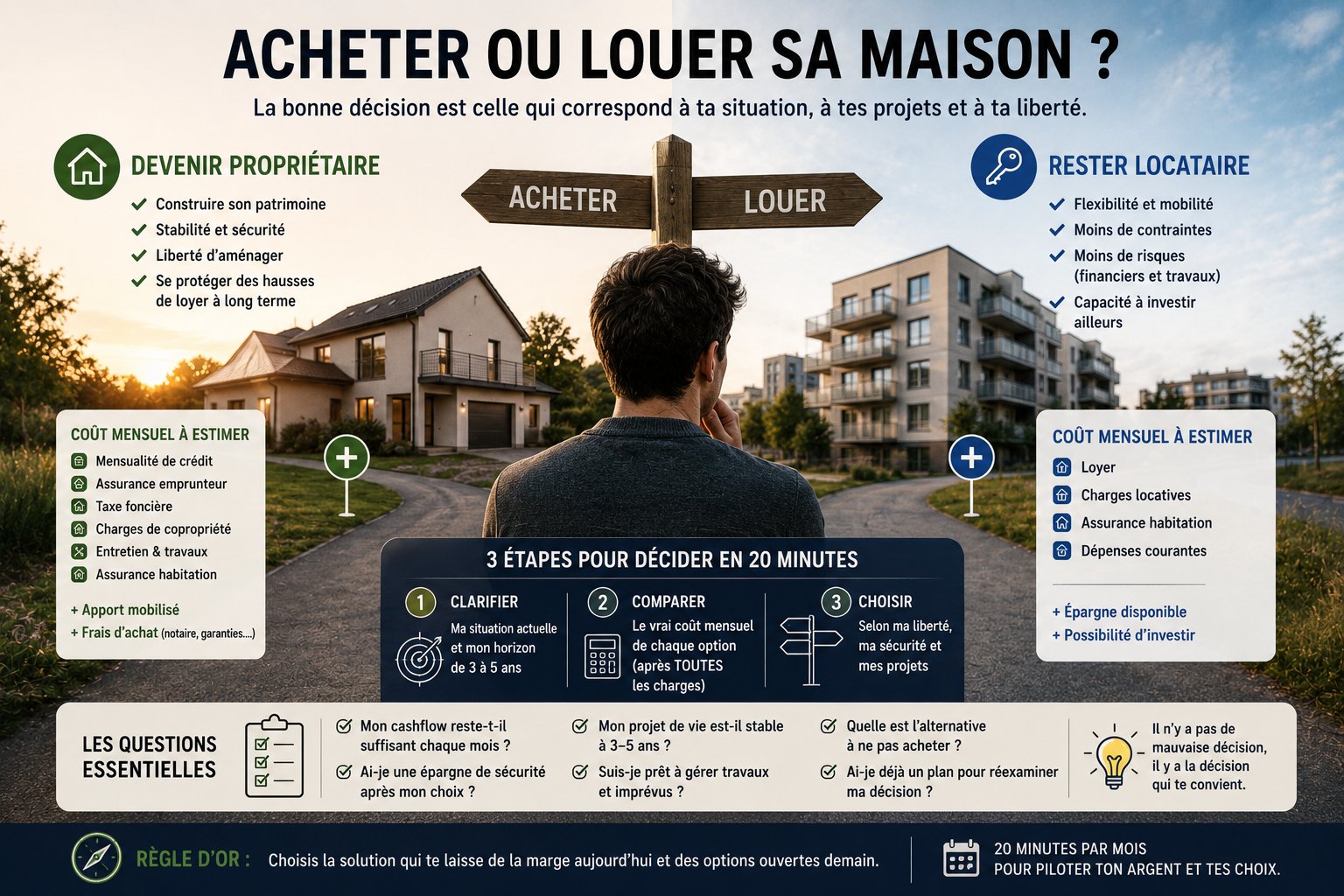

Première étape : clarifier ton horizon de vie

Avant de comparer les chiffres, il faut regarder les prochaines années.

Pas les trente prochaines.

Commence par un horizon de trois à cinq ans.

Pose-toi ces questions :

- Ai-je de fortes chances de rester dans cette ville ?

- Mon travail pourrait-il m’amener à déménager ?

- Mon foyer risque-t-il de s’agrandir ou de se réduire ?

- Est-ce que je souhaite entreprendre ou me former ?

- Ai-je besoin de conserver une épargne disponible ?

- Suis-je prêt à gérer des travaux et des imprévus ?

- Est-ce que ce logement conviendra encore dans quelques années ?

Plus ton horizon est court ou incertain, plus les frais d’achat et de revente peuvent peser lourd.

Plus ton horizon est long et stable, plus l’achat peut avoir le temps de devenir cohérent.

Il n’existe pas de durée universelle.

Elle dépend du prix du bien, du montant des frais, du niveau des loyers, du taux du crédit et de l’évolution du marché.

Deuxième étape : calculer le vrai coût mensuel de la location

Le coût de la location ne se limite pas toujours au loyer affiché.

Il peut comprendre :

- le loyer ;

- les charges locatives ;

- l’assurance habitation ;

- certaines dépenses d’entretien ;

- les frais de déménagement ;

- les éventuels frais d’agence ;

- la hausse possible du loyer dans le temps.

Il faut également regarder le montant de l’épargne conservée grâce à la location.

Si tu disposes d’un apport de 40 000 euros et que tu n’achètes pas, cet argent reste disponible.

Il peut servir de réserve, financer un projet ou être investi avec un niveau de risque que tu choisis.

Cette possibilité a une valeur.

Elle ne garantit aucun rendement.

Mais elle représente une liberté que l’achat peut réduire temporairement.

Troisième étape : calculer le vrai coût mensuel de l’achat

Pour comparer honnêtement, il faut intégrer plus que la mensualité du prêt.

Le coût mensuel complet peut comprendre :

- la mensualité du crédit ;

- l’assurance emprunteur ;

- la taxe foncière divisée par douze ;

- les charges de copropriété non récupérables ;

- une provision pour l’entretien et les travaux ;

- les dépenses énergétiques supplémentaires éventuelles ;

- le coût des assurances ;

- certains frais liés à l’achat ramenés à la durée probable de détention.

Il faut ensuite distinguer deux éléments.

Une partie de la mensualité rembourse le capital.

Elle contribue à construire la valeur nette détenue dans le bien.

L’autre partie correspond aux intérêts et aux frais.

Elle constitue un coût.

Cette distinction permet de mieux comprendre l’effet réel de l’achat sur le patrimoine.

Tu peux approfondir ce point en apprenant à comprendre l’impact du logement sur ton patrimoine net.

Comparer le reste à vivre, pas seulement le loyer et la mensualité

La décision doit aussi être observée à travers le cashflow mensuel.

Imaginons deux situations.

Option location

- Loyer et charges : 1 000 euros ;

- Assurance et autres frais : 40 euros ;

- Coût mensuel total : environ 1 040 euros.

Option achat

- Mensualité de crédit : 1 100 euros ;

- Assurance emprunteur : 40 euros ;

- Taxe foncière mensualisée : 100 euros ;

- Charges et entretien : 160 euros ;

- Coût mensuel total : environ 1 400 euros.

La différence réelle n’est donc pas de 100 euros, mais d’environ 360 euros par mois.

Une partie de la mensualité d’achat construit du patrimoine.

Mais la différence de cashflow reste réelle.

Il faut vérifier ce qu’elle retire au budget mensuel.

Peut-elle empêcher de constituer une réserve ?

Réduire la capacité à investir ?

Rendre un changement professionnel plus difficile ?

Augmenter la tension au moindre imprévu ?

Avant de décider, il est utile de calculer ton cashflow personnel.

L’apport n’est pas gratuit

L’apport est souvent présenté comme une preuve de solidité financière.

Il réduit le montant emprunté et peut améliorer les conditions du crédit.

Mais il représente aussi du capital immobilisé.

Si tu utilises 50 000 euros d’épargne pour acheter, cet argent n’est plus disponible de la même manière.

Il devient une partie de la valeur du logement.

Pour le récupérer, il faudra généralement vendre ou emprunter à nouveau.

Ce coût d’opportunité doit être pris en compte.

Il faut se demander :

- Ai-je encore un matelas de sécurité après l’achat ?

- Ai-je conservé une réserve pour les travaux ?

- Est-ce que l’apport absorbe toute mon épargne ?

- Cet argent devait-il financer un autre projet ?

- Suis-je à l’aise avec cette perte de liquidité ?

Un achat peut être rentable sur le papier et fragiliser fortement la situation à court terme.

Les travaux sont souvent sous-estimés

Lorsqu’on visite un logement, on évalue facilement le prix d’achat.

On évalue moins bien le coût futur de l’entretien.

Pourtant, un propriétaire peut devoir financer :

- une toiture ;

- une chaudière ;

- des fenêtres ;

- une rénovation énergétique ;

- une façade ;

- des travaux de copropriété ;

- une mise aux normes ;

- des réparations imprévues.

Ces dépenses ne surviennent pas tous les mois.

Mais elles doivent être anticipées.

Une provision mensuelle, même approximative, permet d’éviter de considérer la mensualité de crédit comme le coût complet du logement.

L’achat construit-il vraiment ton N2 ?

Dans le référentiel 20MPM, le N2 correspond à ce qui peut produire progressivement de la valeur ou des revenus avec une dépendance moindre au travail quotidien.

Une résidence principale peut augmenter le patrimoine net.

Mais elle ne produit généralement pas un revenu mensuel tant qu’elle est occupée.

Elle peut même générer des charges importantes.

Cela ne signifie pas qu’elle constitue une mauvaise décision.

Son rôle peut être :

- loger durablement le foyer ;

- sécuriser le coût du logement ;

- préparer la retraite ;

- construire une valeur transmissible ;

- répondre à un besoin de stabilité.

Mais il faut éviter de confondre automatiquement résidence principale et actif productif.

Un logement occupé peut enrichir le patrimoine tout en réduisant temporairement le cashflow et la liquidité.

Louer peut-il aider à développer le N2 ?

Oui, si la différence de coût est réellement utilisée pour construire autre chose.

Une personne peut choisir de louer et d’orienter une partie de sa capacité financière vers :

- une épargne de sécurité ;

- des placements diversifiés ;

- une entreprise ;

- une formation ;

- un projet professionnel ;

- un investissement immobilier distinct de sa résidence principale.

Mais cette stratégie demande de la discipline et comporte elle aussi des risques.

Il est facile de dire :

« Je loue et j’investis la différence. »

Il est plus difficile de le faire réellement chaque mois pendant plusieurs années.

La méthode doit donc observer les faits.

La différence est-elle effectivement investie ?

Ou est-elle progressivement absorbée par le niveau de vie ?

Trois scénarios de vie très différents

Scénario 1 : stabilité géographique et familiale

Tu souhaites rester au même endroit pendant longtemps.

Ton emploi est relativement stable.

Le logement correspond à ton projet de vie.

Tu disposes d’un apport, d’un matelas de sécurité et d’une marge mensuelle suffisante.

L’achat peut être cohérent.

Scénario 2 : mobilité professionnelle probable

Tu peux être amené à changer de ville ou de pays dans les prochaines années.

Tu souhaites conserver la possibilité de saisir une opportunité professionnelle.

La location peut offrir davantage de flexibilité et éviter des frais de revente précoces.

Scénario 3 : projet entrepreneurial ou changement de vie

Tu envisages de créer une entreprise, de réduire ton temps de travail ou de financer une formation importante.

Un achat immobilier peut absorber une partie de ton apport et augmenter tes charges fixes.

Il peut aussi apporter de la stabilité au foyer.

La décision dépend alors du niveau de sécurité recherché et de la marge nécessaire pour le projet.

Aucun de ces scénarios n’est supérieur aux autres.

Ils demandent simplement des choix différents.

Le coût caché de la non-décision

Certaines personnes restent longtemps dans le flou.

Elles hésitent à acheter.

Mais elles n’assument pas non plus pleinement le choix de rester locataires.

Elles repoussent la décision chaque année sans organiser leur situation.

Cette non-décision peut avoir un coût :

- stress permanent ;

- épargne laissée sans objectif ;

- projets retardés ;

- absence de stratégie patrimoniale ;

- opportunités non étudiées ;

- sentiment de stagnation.

Ne pas acheter maintenant peut pourtant être une décision parfaitement consciente.

La différence se trouve dans la clarté.

Dire :

« Je n’achète pas parce que mon horizon est incertain et que je préfère conserver ma liquidité pendant trois ans »

n’est pas la même chose que :

« Je ne sais pas, alors je ne fais rien. »

Et si la bonne décision était d’attendre ?

Acheter maintenant n’est pas obligatoire.

Tu peux décider d’attendre afin de :

- renforcer ton apport ;

- stabiliser ta situation professionnelle ;

- mieux connaître une région ;

- clarifier ton projet de couple ;

- réduire d’autres dettes ;

- reconstituer un matelas de sécurité ;

- observer l’évolution du marché ;

- comparer plusieurs scénarios.

Attendre n’est pas nécessairement perdre du temps.

Cela peut être une étape de préparation.

Mais l’attente doit rester visible dans le référentiel.

Quel montant souhaites-tu atteindre ?

Quelle situation attends-tu ?

À quelle date réexamineras-tu la décision ?

Sans repère, une attente choisie peut devenir une attente subie.

Une méthode simple en vingt minutes

Tu peux faire une première comparaison sans créer un modèle financier complexe.

Étape 1 : poser ta situation actuelle

Note :

- tes revenus ;

- tes dépenses ;

- ton cashflow ;

- ton épargne disponible ;

- tes dettes ;

- ton horizon de vie à trois ou cinq ans.

Étape 2 : comparer les deux coûts mensuels

Pour la location, additionne :

- loyer ;

- charges ;

- assurance ;

- autres frais récurrents.

Pour l’achat, additionne :

- mensualité ;

- assurance emprunteur ;

- taxe foncière mensualisée ;

- charges ;

- provision travaux et entretien.

Étape 3 : mesurer la liberté restante

Après chaque option, combien te reste-t-il pour :

- vivre ;

- absorber un imprévu ;

- épargner ;

- investir ;

- changer de travail ;

- financer un autre projet ?

Tu peux utiliser les outils gratuits 20MPM pour poser ces chiffres plus facilement.

La checklist avant d’acheter

Avant de signer, vérifie :

- Le logement correspond-il à mon horizon de vie ?

- Ai-je intégré tous les frais ?

- Mon cashflow reste-t-il suffisamment positif ?

- Ai-je encore un matelas de sécurité après l’apport ?

- Puis-je absorber des travaux imprévus ?

- Le logement reste-t-il adapté en cas de changement familial ?

- Que se passe-t-il en cas de baisse de revenu ?

- L’achat bloque-t-il un autre projet important ?

- Suis-je prêt à rester suffisamment longtemps ?

- Est-ce réellement mon choix ou une pression extérieure ?

La checklist avant de rester locataire

Rester locataire mérite aussi une stratégie.

Vérifie :

- La location correspond-elle à mon besoin de mobilité ?

- Est-ce que je constitue malgré tout un patrimoine ?

- Que devient l’épargne non utilisée comme apport ?

- Est-ce que j’investis réellement une partie de la différence ?

- Suis-je protégé contre les imprévus ?

- Ma situation restera-t-elle soutenable si le loyer augmente ?

- Ai-je défini une date pour réexaminer ma décision ?

Louer ne doit pas devenir une absence de projet par défaut.

Acheter ne doit pas devenir un projet imposé.

Acheter peut être une bonne décision sans être la meilleure financièrement

Une décision de logement ne se réduit pas toujours à un calcul de rendement.

Acheter peut apporter :

- un sentiment de stabilité ;

- la liberté d’aménager le logement ;

- une sécurité pour la famille ;

- un attachement à un lieu ;

- une protection psychologique contre les changements imposés.

Ces bénéfices ont une valeur, même s’ils sont difficiles à mesurer.

De la même manière, louer peut apporter une liberté personnelle et professionnelle qui compte davantage qu’un gain patrimonial potentiel.

La décision reste financière, mais elle est aussi profondément liée au mode de vie.

La réponse honnête dépend de ta situation

Acheter n’est pas toujours plus intelligent.

Louer n’est pas toujours plus libre.

Tout dépend :

- du prix du logement ;

- du niveau du loyer ;

- de la durée de détention ;

- du coût du crédit ;

- de ton apport ;

- de tes projets ;

- de ta stabilité ;

- de ton besoin de mobilité ;

- de ta tolérance au risque ;

- de la marge que tu veux préserver.

Un référentiel simple de finance personnelle ne choisit pas à ta place.

Il permet de dire :

« Voici ce que l’achat me coûte réellement.

Voici ce que la location me permet de conserver.

Voici les conséquences de chaque option sur mon patrimoine, mon cashflow et mes projets.

Et voici la décision qui me paraît la plus cohérente aujourd’hui. »

Cette décision pourra changer plus tard.

Ce n’est pas une erreur.

C’est simplement la vie qui évolue.

Pour appliquer concrètement

Compare les deux options sur une même base : coût mensuel complet, argent immobilisé, horizon de vie, marge restante et liberté conservée.

Autres articles à découvrir

Les opportunités de croissance de ses revenus

Identifier les leviers concrets pour augmenter ses revenus sans tomber dans la course à l’argent.

Attaquer le dogme du prêt conso plaisir : Pourquoi dire non aux dettes pour des bonheurs éphémères ?

Dans un monde obsédé par la consommation immédiate, le prêt conso plaisir est un piège insidieux qui enchaîne à des dettes éphémères ; apprenez à le démolir en bâtissant un fonds plaisir sans intérêts, pour une liberté financière durable en seulement 20 minutes par mois.

Offrir aux jeunes un vrai départ : pourquoi l’éducation financière change tout

Transmettre aux jeunes un cadre simple et reproductible pour éviter les pièges financiers et construire dès aujourd’hui les bons réflexes.