Cashflow N1 et N2 : deux lectures simples de ta situation financière

Dans la méthode 20 Minutes Par Mois, on parle de Cashflow N1 et de Cashflow N2.

Ces mots peuvent paraître techniques, mais l’idée est simple : avoir deux lectures complémentaires de ta situation financière.

Pas pour te juger. Pas pour te comparer. Pas pour te dire que tu devrais vivre autrement.

Juste pour mieux comprendre ce qui se passe avec ton argent.

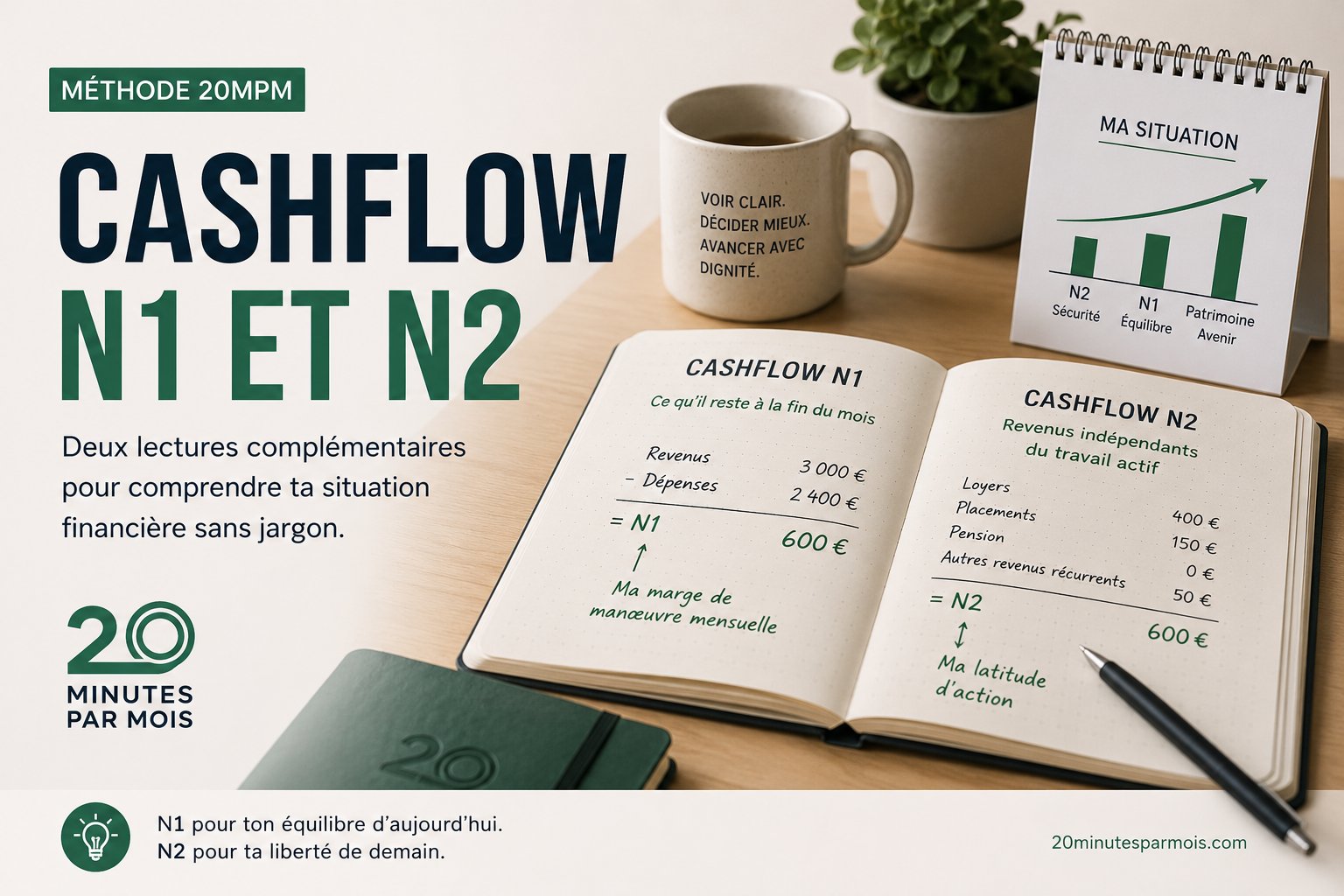

Le Cashflow N1 : ce qu’il reste à la fin du mois

Le Cashflow N1, c’est la lecture la plus directe.

Il répond à une question simple : une fois tes revenus encaissés et tes dépenses payées, est-ce qu’il reste quelque chose ?

La formule est volontairement simple :

Revenus mensuels - dépenses mensuelles = Cashflow N1

Si ton N1 est positif, cela signifie que ton mois dégage une marge.

Si ton N1 est proche de zéro, cela signifie que ton équilibre est fragile.

Si ton N1 est négatif, cela signifie que ton mois consomme plus que ce qu’il fait entrer.

Ce n’est pas un jugement moral. C’est une photo.

Et une photo sert d’abord à voir clair.

Le Cashflow N2 : les revenus qui ne dépendent pas directement du travail actif

Le Cashflow N2 est une autre lecture.

Il ne dit pas seulement : « combien il reste ? »

Il cherche à comprendre quelle part de tes revenus vient de sources qui ne dépendent pas directement de ton travail actif du moment.

Cela peut être, selon les situations :

- des loyers réellement encaissés ;

- des revenus de placements disponibles ;

- des pensions ;

- des revenus d’activité déjà structurés ;

- certains revenus récurrents qui continuent même si ton temps de travail direct diminue.

Le Cashflow N2 ne veut pas dire “être riche”.

Il ne veut pas dire “ne plus travailler”.

Il mesure simplement une forme de dépendance ou d’indépendance vis-à-vis du travail actif.

Pourquoi distinguer N1 et N2 ?

Parce que deux personnes peuvent avoir le même Cashflow N1, mais pas du tout la même situation.

Exemple simple.

Une personne gagne 2 500 € par mois, dépense 2 300 €, et garde 200 €.

Son Cashflow N1 est de 200 €.

Une autre personne garde aussi 200 €, mais une partie de ses revenus vient déjà de loyers, d’une pension ou d’un revenu récurrent indépendant de son temps de travail.

Le N1 est le même. Mais la structure de la situation n’est pas la même.

C’est là que le N2 apporte une lecture supplémentaire.

Plusieurs profils possibles

Un salarié peut avoir un bon N1, mais un N2 très faible. Ce n’est pas un problème en soi. Cela signifie simplement que sa sécurité dépend surtout de son emploi.

Un indépendant peut avoir un N1 variable et un N2 presque nul. Dans ce cas, le sujet principal peut être la régularité des revenus et la trésorerie de sécurité.

Un retraité peut avoir un N2 important si ses revenus viennent principalement de pensions régulières.

Un bailleur peut avoir un N2 lié aux loyers, mais avec des risques : vacance locative, travaux, impayés, fiscalité.

Un créateur d’entreprise peut chercher à transformer progressivement son travail actif en revenus plus récurrents, mais cela demande du temps, du capital, de l’incertitude et souvent beaucoup d’efforts.

Développer son N2 n’est pas une obligation

Chez 20MPM, le Cashflow N2 n’est pas une injonction à devenir rentier.

Tout le monde n’a pas envie d’investir, de louer un bien, de créer une activité ou de prendre plus de risque.

Et c’est parfaitement respectable.

Développer son N2 peut donner plus de latitude d’action, mais cela implique souvent des choix : immobiliser du capital, accepter de l’incertitude, apprendre de nouvelles choses, ou gérer de nouvelles contraintes.

L’objectif n’est donc pas de dire : “il faut absolument augmenter ton N2”.

L’objectif est plutôt de savoir où tu en es.

Ce qu’il faut retenir

Le Cashflow N1 montre ce qu’il reste entre tes revenus et tes dépenses.

Le Cashflow N2 montre la part de revenus disponibles qui ne dépend pas directement de ton travail actif.

Le N1 aide à comprendre ton équilibre mensuel.

Le N2 aide à comprendre ta dépendance au travail, ta sécurité et ta latitude d’action.

Ces deux indicateurs ne servent pas à te juger. Ils servent à mieux lire ta situation.

Et quand on voit plus clair, on décide mieux.

Pour appliquer concrètement

Avec 20MPM, tu peux suivre ton Cashflow N1, ton Cashflow N2 et ton patrimoine dans un référentiel simple, sans jargon et sans jugement.

Autres articles à découvrir

Les opportunités de croissance de ses revenus

Identifier les leviers concrets pour augmenter ses revenus sans tomber dans la course à l’argent.

Attaquer le dogme du prêt conso plaisir : Pourquoi dire non aux dettes pour des bonheurs éphémères ?

Dans un monde obsédé par la consommation immédiate, le prêt conso plaisir est un piège insidieux qui enchaîne à des dettes éphémères ; apprenez à le démolir en bâtissant un fonds plaisir sans intérêts, pour une liberté financière durable en seulement 20 minutes par mois.

Offrir aux jeunes un vrai départ : pourquoi l’éducation financière change tout

Transmettre aux jeunes un cadre simple et reproductible pour éviter les pièges financiers et construire dès aujourd’hui les bons réflexes.