Crédit utile ou dangereux : comment le savoir avec tes propres chiffres

Le crédit est souvent présenté de deux manières opposées.

D’un côté, il permettrait de réaliser des projets impossibles à financer immédiatement.

De l’autre, il serait un piège qui réduit la liberté et peut conduire au surendettement.

Ces deux visions contiennent une part de vérité.

Un crédit peut être utile dans une situation et dangereux dans une autre.

Il peut même commencer par être raisonnable, puis devenir difficile à supporter après une baisse de revenu, une séparation, une maladie ou l’accumulation de nouvelles mensualités.

La vraie question n’est donc pas seulement :

« Le crédit est-il bon ou mauvais ? »

La question utile est plutôt :

« Dans ma situation actuelle, avec mes revenus, mes charges, mes risques et mon projet, que produit réellement ce crédit ? »

Un crédit est avant tout un outil

Un crédit permet d’utiliser aujourd’hui de l’argent que tu rembourseras demain.

En échange, tu paies généralement des intérêts, des frais et parfois une assurance.

Comme tout outil, il n’a pas de valeur morale en lui-même.

Tout dépend de l’usage que tu en fais.

Un crédit peut permettre de financer :

- un logement ;

- une voiture nécessaire pour travailler ;

- une formation ;

- du matériel professionnel ;

- une création d’entreprise ;

- des travaux ;

- un imprévu ;

- une dépense de consommation ;

- un niveau de vie que les revenus actuels ne permettent pas réellement.

Ces usages ne produisent pas les mêmes conséquences.

Certains peuvent créer une capacité future.

D’autres déplacent simplement une dépense présente vers les mois ou les années à venir.

Un crédit utile crée quelque chose de durable

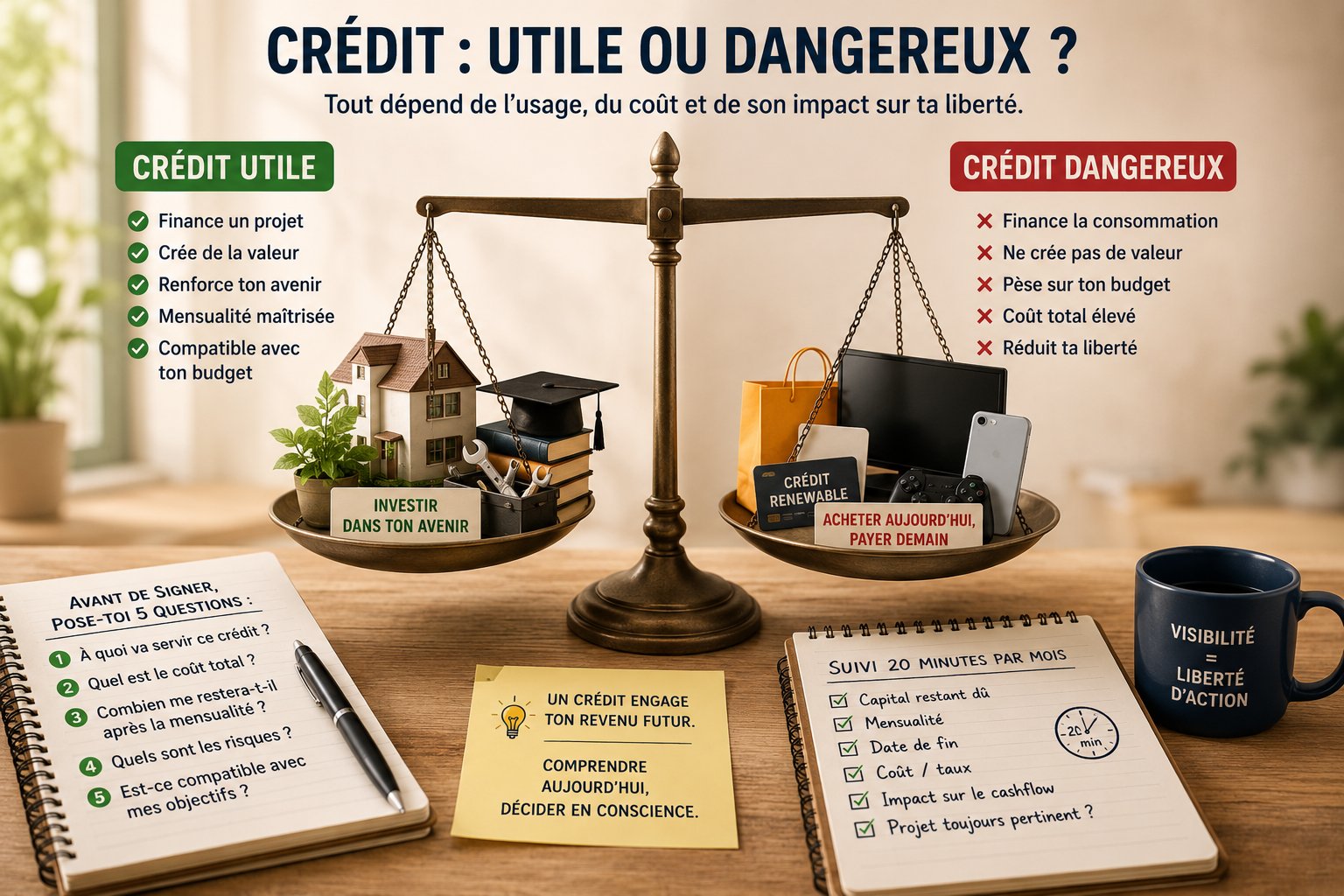

Un crédit peut être considéré comme utile lorsqu’il permet de créer ou de préserver une valeur supérieure à son coût et à son risque.

Cette valeur peut être financière, professionnelle ou pratique.

Par exemple, un crédit peut financer une formation qui améliore réellement l’employabilité.

Il peut financer un outil indispensable pour exercer une activité.

Il peut permettre l’achat d’un logement adapté à un projet de vie stable.

Il peut financer des travaux qui réduisent durablement certaines dépenses.

Il peut également éviter une situation plus coûteuse lorsqu’un besoin est réellement urgent.

Cela ne signifie pas que le crédit devient automatiquement une bonne décision.

Il faut encore vérifier :

- son coût total ;

- la solidité du projet ;

- le risque de perte de revenu ;

- la durée de remboursement ;

- la valeur créée ;

- la marge restante chaque mois.

Un projet utile peut malgré tout être financé par un crédit trop cher ou trop lourd.

Un crédit dangereux achète parfois seulement le présent

Un crédit devient plus fragile lorsqu’il finance une dépense qui disparaît rapidement, alors que la dette reste pendant plusieurs mois ou plusieurs années.

Cela peut concerner :

- des vacances ;

- des achats impulsifs ;

- des dépenses courantes ;

- un niveau de gamme supérieur à ses moyens ;

- le remboursement d’autres dettes sans traitement du problème initial ;

- des abonnements ou charges régulières financés temporairement par l’emprunt.

Le problème n’est pas de se faire plaisir.

Le problème apparaît lorsque le plaisir est terminé mais que la mensualité continue de réduire le budget futur.

Le crédit peut alors donner l’impression d’augmenter le pouvoir d’achat aujourd’hui, alors qu’il diminue celui des mois suivants.

Tu peux approfondir ce point avec l’article consacré aux risques du crédit à la consommation.

La première question : que finance réellement le crédit ?

Avant de regarder le taux ou la mensualité, il faut identifier précisément ce que le crédit rend possible.

Pose-toi ces questions :

- Est-ce un besoin essentiel, un projet ou une envie ?

- Cet achat conserve-t-il une valeur ?

- Permet-il de générer ou de préserver un revenu ?

- Réduit-il une autre dépense durablement ?

- Existe-t-il une solution moins coûteuse ?

- Pourrais-je attendre et épargner avant d’acheter ?

- Que se passe-t-il si le projet ne produit pas le résultat attendu ?

Un crédit qui finance un actif ou une compétence peut sembler plus utile.

Mais il faut rester prudent.

Une voiture nécessaire pour travailler perd de la valeur.

Une formation ne garantit pas un nouvel emploi.

Un investissement immobilier peut connaître des charges, des vacances locatives ou une baisse de valeur.

Le crédit finance une possibilité.

Il ne garantit jamais le résultat.

La mensualité ne montre pas le coût réel

Une offre de crédit met souvent en avant une mensualité accessible.

Mais une petite mensualité peut cacher une longue durée et un coût total élevé.

Il faut donc toujours observer au minimum :

- le montant emprunté ;

- le taux annuel effectif global ;

- le montant de chaque échéance ;

- le nombre d’échéances ;

- le coût total du crédit ;

- le coût de l’assurance ;

- les frais éventuels ;

- les conditions de remboursement anticipé.

Une mensualité plus faible peut soulager le budget à court terme tout en augmentant fortement le coût final.

À l’inverse, une mensualité élevée peut réduire le coût total, mais fragiliser le quotidien.

Le bon équilibre dépend de ta situation réelle.

Ce qu’il te reste après le prélèvement

La question la plus concrète est souvent très simple :

« Combien me restera-t-il réellement chaque mois après cette nouvelle mensualité ? »

Pour le savoir, il faut regarder ton cashflow.

Le cashflow personnel correspond à ce qui reste après les revenus et les dépenses du mois.

Si tu disposes de 300 euros de marge et que tu ajoutes une mensualité de 250 euros, ta marge tombe à 50 euros.

Sur le papier, le crédit est remboursable.

Dans la vie réelle, le moindre imprévu peut mettre le budget en difficulté.

Avant de souscrire, il est donc utile de calculer ton cashflow personnel.

Le calcul doit intégrer :

- les dépenses courantes ;

- les charges annuelles ramenées au mois ;

- les autres crédits ;

- les dépenses variables réalistes ;

- une marge pour les imprévus ;

- les éventuelles baisses de revenu prévisibles.

Il ne suffit pas que le compte reste positif.

Il faut que la marge restante soit suffisamment confortable pour absorber la vie réelle.

Le crédit et le N1

Dans le référentiel 20MPM, le N1 correspond principalement aux revenus issus du travail et de l’activité courante.

Une mensualité de crédit est souvent payée grâce au N1.

Cela signifie qu’une partie du travail futur est déjà engagée.

Chaque crédit réduit donc la part de revenu qui restera disponible pour :

- vivre ;

- épargner ;

- investir ;

- changer de travail ;

- réduire son temps d’activité ;

- lancer un projet ;

- faire face à un imprévu.

Le crédit peut être utile s’il renforce le N1.

Par exemple, un outil professionnel peut permettre de travailler dans de meilleures conditions ou de développer un revenu.

Une formation peut ouvrir l’accès à un nouveau métier.

Mais si le crédit ne produit aucune capacité supplémentaire, il repose entièrement sur le revenu futur existant.

Il augmente alors la dépendance à ce revenu.

Le crédit et le N2

Le N2 correspond à ce qui peut produire progressivement de la valeur ou des revenus avec une dépendance moindre au travail quotidien.

Un crédit peut parfois contribuer au développement du N2.

Il peut financer un actif productif, une entreprise ou un projet générateur de revenus.

Mais cette utilisation comporte du risque.

Le revenu espéré peut être inférieur aux prévisions.

Les coûts peuvent augmenter.

Le projet peut échouer.

Un crédit destiné au N2 ne doit donc jamais être évalué uniquement avec un scénario optimiste.

Il faut aussi tester :

- un scénario de revenu plus faible ;

- un retard de démarrage ;

- une hausse des charges ;

- une période sans revenu ;

- une baisse de valeur de l’actif ;

- l’absence totale du résultat espéré.

Si le remboursement devient impossible dès que le scénario se dégrade légèrement, le crédit est probablement trop fragile.

La grille simple d’autodiagnostic

Pour évaluer un crédit, tu peux utiliser une grille en cinq dimensions.

1. L’utilité

Que permet réellement le crédit ?

Crée-t-il une valeur, une capacité, un revenu ou une sécurité durable ?

Ou finance-t-il uniquement une consommation immédiate ?

2. Le coût

Quel est le montant total remboursé ?

Les intérêts et les frais sont-ils proportionnés à l’utilité du projet ?

3. La marge mensuelle

Combien reste-t-il après la mensualité ?

Cette marge permet-elle encore d’absorber les imprévus et de poursuivre les autres objectifs ?

4. Le risque

Que se passe-t-il en cas de baisse de revenu, de dépense imprévue ou d’échec du projet ?

Existe-t-il un matelas de sécurité ?

5. La liberté future

Pendant combien de temps la mensualité limitera-t-elle les choix ?

Le crédit empêchera-t-il de changer de travail, de déménager, de se former ou de lancer un autre projet ?

Aucune réponse ne suffit seule.

Un crédit utile mais trop coûteux peut être dangereux.

Un crédit peu coûteux mais inutile peut ralentir inutilement la trajectoire.

Trois zones pour lire ta situation

Sans remplacer une analyse professionnelle, tu peux visualiser trois zones simples.

Zone relativement maîtrisée

Le crédit finance un projet compris.

Son coût est connu.

La mensualité laisse une marge suffisante.

Tu disposes d’une réserve.

Le remboursement reste possible même avec un scénario moins favorable.

Zone de vigilance

La mensualité est supportable, mais la marge devient faible.

Le projet repose sur des hypothèses optimistes.

La réserve est limitée.

Plusieurs crédits sont déjà en cours.

Une baisse de revenu pourrait créer rapidement une difficulté.

Zone de danger

Le crédit sert à payer les dépenses courantes ou d’autres échéances.

Les mensualités sont régulièrement repoussées.

Le compte passe souvent à découvert.

De nouveaux crédits sont nécessaires pour terminer le mois.

Le coût total n’est plus compris.

La situation génère une forte tension.

Dans cette dernière zone, il est important de ne pas rester seul et de rechercher rapidement un accompagnement adapté.

Quand un crédit utile peut devenir dangereux

Un crédit n’est pas figé.

Sa place dans la situation évolue.

Un prêt immobilier raisonnable au moment de la souscription peut devenir lourd après une séparation.

Un crédit automobile peut devenir difficile après une perte d’emploi.

Un prêt professionnel peut fragiliser un indépendant si l’activité baisse.

Un crédit à taux variable peut coûter plus cher que prévu.

Le danger ne vient donc pas seulement de la décision initiale.

Il vient aussi de l’absence de suivi.

C’est pourquoi un crédit doit rester visible dans le référentiel financier personnel.

Le rituel mensuel de suivi des crédits

Le suivi peut rester très simple.

Une fois par mois, pendant la mise à jour 20MPM, relève pour chaque crédit :

- le capital restant dû ;

- la mensualité ;

- la date de fin prévue ;

- le coût ou le taux ;

- les éventuels retards ;

- l’impact sur le cashflow ;

- la valeur actuelle de ce qui a été financé ;

- les changements dans ta situation professionnelle ou familiale.

Tu peux également te poser trois questions :

1. Ce crédit sert-il toujours le besoin ou le projet initial ?

2. Est-il encore compatible avec ma situation actuelle ?

3. Réduit-il désormais trop fortement ma liberté d’action ?

Le but n’est pas de s’inquiéter chaque mois.

Le but est de détecter un changement avant qu’il ne devienne une crise.

Tu peux utiliser les outils gratuits 20MPM pour commencer à poser tes actifs, tes passifs et ton cashflow.

Les signaux d’alerte à ne pas ignorer

Certains signaux montrent qu’un crédit commence à devenir dangereux :

- le compte est régulièrement à découvert après les prélèvements ;

- une mensualité oblige à reporter une dépense essentielle ;

- une épargne est utilisée chaque mois pour rembourser ;

- un nouveau crédit finance un ancien crédit ;

- le montant total dû n’est plus connu ;

- plusieurs petites mensualités se sont accumulées ;

- les charges fixes absorbent presque tout le revenu ;

- la situation repose sur une rentrée d’argent incertaine ;

- la peur empêche de regarder les comptes ;

- des retards commencent à apparaître.

Un seul signal ne signifie pas toujours que la situation est grave.

Mais plusieurs signaux simultanés doivent conduire à agir rapidement.

Que faire lorsqu’un crédit devient difficile à supporter ?

La première étape consiste à poser les chiffres sans jugement.

Liste :

- les revenus ;

- les charges essentielles ;

- les mensualités ;

- les retards ;

- les dettes restantes ;

- l’épargne disponible ;

- les prochaines échéances importantes.

Ensuite, il peut être utile de contacter rapidement le prêteur, un service public, une association spécialisée ou un professionnel compétent.

Attendre aggrave souvent le coût, le stress et la difficulté de négociation.

20MPM peut aider à rendre la situation visible.

Il ne remplace pas un accompagnement juridique, social ou financier lorsque la situation devient complexe.

Faut-il toujours éviter le crédit à la consommation ?

Le crédit à la consommation n’est pas automatiquement illégitime.

Il peut répondre à un besoin réel.

Mais il demande une vigilance particulière lorsque :

- il finance une dépense qui perd rapidement sa valeur ;

- son taux est élevé ;

- sa durée dépasse la durée d’usage du bien ;

- il sert à compenser une insuffisance régulière de revenus ;

- il s’ajoute à plusieurs autres mensualités.

Le problème principal n’est pas seulement le type de crédit.

C’est sa cohérence avec la situation globale.

Un crédit immobilier est-il forcément utile ?

Non.

Un logement peut constituer un actif important et répondre à un projet de vie.

Mais un crédit immobilier peut également réduire la mobilité, augmenter les charges et immobiliser une grande partie du patrimoine.

Il faut prendre en compte :

- la durée prévue dans le logement ;

- les frais d’achat ;

- les travaux ;

- l’entretien ;

- l’assurance ;

- la fiscalité ;

- la capacité à absorber une baisse de revenu ;

- le projet de vie.

Acheter peut être cohérent.

Louer peut l’être aussi.

Peut-on emprunter pour investir ?

Oui, mais cela augmente le risque.

L’effet de levier peut amplifier les gains.

Il peut également amplifier les pertes.

Le remboursement reste dû même si l’investissement baisse ou ne produit pas le revenu attendu.

Cette décision nécessite une bonne compréhension des risques et, selon la situation, l’avis d’un professionnel qualifié.

La bonne question à retenir

Le crédit n’est ni un ennemi automatique ni une solution magique.

Il engage une partie des revenus futurs pour réaliser quelque chose aujourd’hui.

Avant de signer, il faut donc comprendre ce qu’il produit vraiment.

Crée-t-il une capacité future ?

Renforce-t-il un projet cohérent ?

Ou réduit-il surtout la liberté des prochains mois ?

La réponse ne se trouve pas dans une règle universelle.

Elle se trouve dans tes chiffres, ton niveau de risque, ton projet de vie et la marge que tu souhaites préserver.

Un référentiel simple de finance personnelle permet précisément de poser cette réalité.

Pas pour interdire.

Pas pour culpabiliser.

Mais pour pouvoir dire :

« Je comprends ce que ce crédit m’apporte, ce qu’il me coûte et ce qu’il m’empêchera peut-être de faire demain. »

Pour appliquer concrètement

Pour chaque crédit en cours ou envisagé, note sa mensualité, son coût total, sa durée, ce qu’il finance et ce qu’il te restera réellement chaque mois après son prélèvement.

Autres articles à découvrir

Les opportunités de croissance de ses revenus

Identifier les leviers concrets pour augmenter ses revenus sans tomber dans la course à l’argent.

Attaquer le dogme du prêt conso plaisir : Pourquoi dire non aux dettes pour des bonheurs éphémères ?

Dans un monde obsédé par la consommation immédiate, le prêt conso plaisir est un piège insidieux qui enchaîne à des dettes éphémères ; apprenez à le démolir en bâtissant un fonds plaisir sans intérêts, pour une liberté financière durable en seulement 20 minutes par mois.

Offrir aux jeunes un vrai départ : pourquoi l’éducation financière change tout

Transmettre aux jeunes un cadre simple et reproductible pour éviter les pièges financiers et construire dès aujourd’hui les bons réflexes.