Patrimoine net : comment calculer ce que tu possèdes vraiment

Introduction

La plupart des gens ne savent pas s'ils ont un patrimoine net positif ou négatif.

Ils savent combien ils gagnent. Ils ont une vague idée de ce qu'ils doivent. Ils connaissent le solde de leur compte en banque.

Mais demande-leur ce qu'ils possèdent vraiment, une fois qu'on a enlevé toutes les dettes.

Le flou revient.

Pourtant, c'est la première photo financière à prendre. Pas pour te juger. Pas pour te comparer. Juste pour savoir où tu es aujourd'hui.

Ce que ton patrimoine net te dit vraiment

Ton patrimoine net, c'est simple.

C'est ce qui reste si demain tu vendais tout ce que tu possèdes et que tu remboursais tout ce que tu dois.

Un nombre. Un chiffre. Une photo.

💡 Ce n'est pas une mesure de ta réussite. C'est une mesure de ta situation.

Tu peux avoir un revenu confortable et un patrimoine net négatif. Tu peux gagner peu et avoir un patrimoine net positif qui grandit tranquillement.

Le chiffre ne te juge pas.

Il t'informe.

Patrimoine net vs Cashflow N1 : deux indicateurs complémentaires

Beaucoup de gens confondent ces deux notions.

Ton **Cashflow N1**, c'est ton flux mensuel. Ce qui reste vraiment à la fin du mois après toutes tes dépenses. C'est un indicateur de respiration immédiate.

Ton **patrimoine net**, c'est ton stock accumulé. La somme de tout ce que tu as construit ou hérité, moins tout ce que tu dois encore.

Les deux se complètent. Si tu veux poser le premier indicateur, commence par calculer ton cashflow personnel.

Si ton Cashflow N1 est positif tous les mois, ton patrimoine net augmente mécaniquement.

Si ton Cashflow N1 est négatif, ton patrimoine net diminue. Ou tu creuses tes dettes. Ou tu tapes dans tes réserves. Dans ce cas, regarder la structure de tes dépenses fixes et variables aide souvent à comprendre où ton mois se tend.

C'est juste une question de mécanique.

La formule simple du patrimoine net

Pas besoin de diplôme en finance.

La formule tient en une ligne :

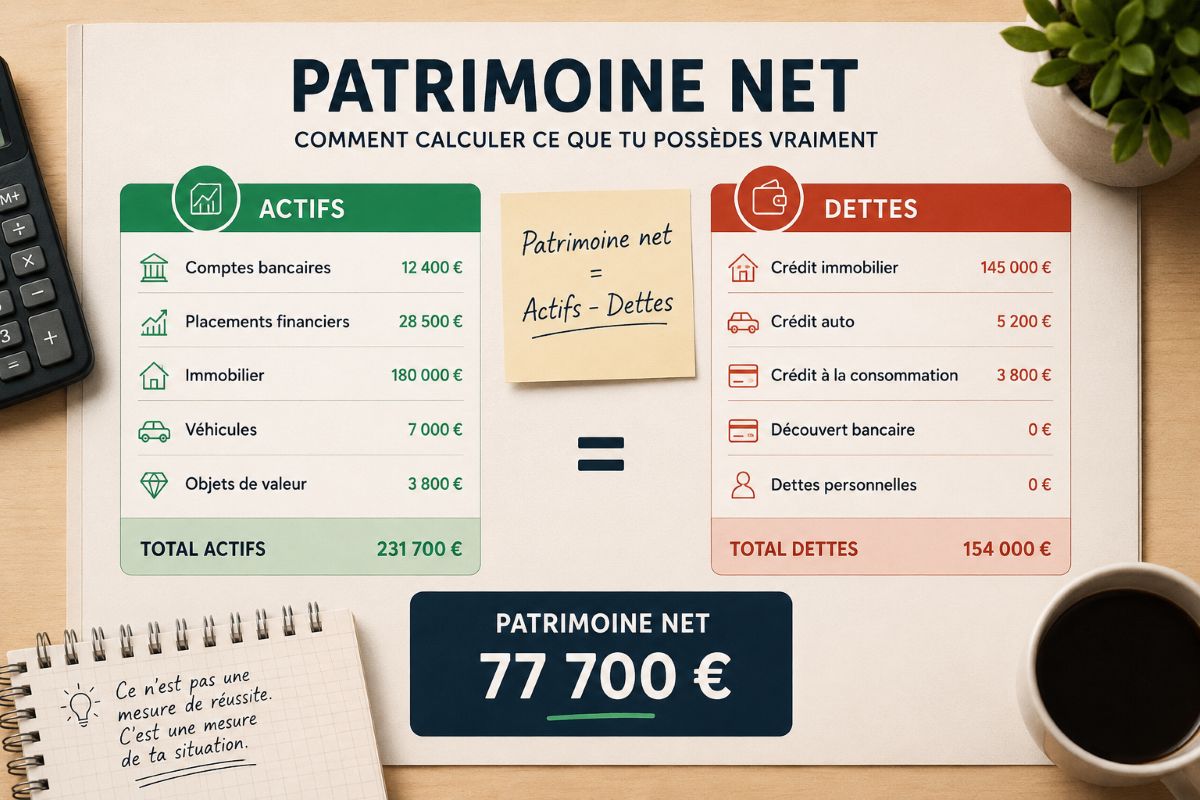

👉 **Patrimoine net = Actifs − Dettes**

C'est tout.

Mais pour que ça serve vraiment, il faut lister correctement tes actifs et tes dettes.

Ce qui compte comme actif

Un actif, c'est quelque chose que tu possèdes et qui a une valeur.

Voici les principaux :

- **Comptes bancaires** : Livret A, compte courant, épargne disponible.

- **Placements financiers** : assurance-vie, PEA, compte-titres, PER, PEE.

- **Immobilier** : ton logement si tu es propriétaire, ou tout bien locatif.

- **Véhicules** : voiture, moto, si elles ont encore une valeur de revente.

- **Objets de valeur** : bijoux, œuvres d'art, instruments si tu peux les revendre.

Tu ne comptes pas :

- Ta garde-robe, tes meubles, ton électroménager (sauf objet rare ou très coûteux).

- Tes droits à la retraite future (tu ne peux pas les vendre maintenant).

- Les promesses ou les héritages futurs.

🛠️ Astuce : pour l'immobilier, prends une estimation réaliste de ce que tu pourrais obtenir aujourd'hui en vendant. Pas le prix que tu espères. Pas le prix d'achat d'il y a dix ans.

Ce qui compte comme dette

Une dette, c'est tout ce que tu dois encore à quelqu'un.

Voici les principales :

- **Crédit immobilier** : le capital restant dû, pas les mensualités futures.

- **Crédit auto ou moto** : le capital restant.

- **Crédit à la consommation** : crédit revolving, prêt personnel, tout ce qui tourne.

- **Découvert bancaire** : si tu es à −500 €, c'est une dette.

- **Dettes personnelles** : argent emprunté à un proche que tu n'as pas encore remboursé.

Tu ne comptes pas :

- Les factures du mois en cours (eau, électricité) si elles ne sont pas en retard.

- Les impôts futurs non encore dus.

Un calcul pas-à-pas pour voir clair

Voici un exemple concret. Une situation que beaucoup de gens vivent sans jamais la poser.

📌 **Situation : Léa, 32 ans, salariée.**

**Ses actifs :**

- Appartement qu'elle a acheté il y a 3 ans, estimé à 180 000 € aujourd'hui.

- Livret A : 4 200 €.

- Assurance-vie ouverte il y a 5 ans : 8 500 €.

- Voiture achetée d'occasion il y a 2 ans, valeur de revente estimée : 7 000 €.

**Total actifs : 199 700 €.**

**Ses dettes :**

- Crédit immobilier : capital restant dû 145 000 €.

- Crédit auto : capital restant 5 200 €.

- Crédit à la consommation pris il y a un an pour des travaux : capital restant 3 800 €.

**Total dettes : 154 000 €.**

**Patrimoine net de Léa :**

199 700 − 154 000 = **45 700 €.**

Léa a un patrimoine net positif de 45 700 €.

Ce n'est ni énorme ni ridicule.

C'est ce qu'elle a vraiment accumulé en trois ans de propriété, malgré ses crédits.

Si elle vendait tout aujourd'hui et remboursait tout, il lui resterait 45 700 €.

C'est une information.

Pas un jugement.

Ce que ce chiffre lui dit

Léa pourrait se sentir pauvre parce qu'elle a trois crédits en cours.

Mais son patrimoine net lui montre qu'elle est en train de construire quelque chose.

Sa **pente** est positive. Elle n'est pas en train de se noyer. Elle est en train de remonter.

Si son Cashflow N1 mensuel est positif, son patrimoine net va continuer à augmenter.

Si son Cashflow N1 est négatif ou nul, elle va stagner. Ou même reculer si elle contracte de nouvelles dettes.

Ce que ton patrimoine net ne dit pas

Le patrimoine net est un outil puissant.

Mais il a ses limites.

❌ **Il ne te dit pas si tu es heureux.**

Un patrimoine net de 200 000 € ne garantit rien si ta vie te pèse.

❌ **Il ne te dit pas si tu es libre.**

Tu peux avoir un gros patrimoine bloqué en immobilier et aucune liquidité pour bouger.

❌ **Il ne te dit pas si tu es en sécurité.**

Si tout ton patrimoine net est dans ton logement et que tu n'as aucune épargne de précaution, tu restes fragile face à un imprévu.

C'est pour ça que le patrimoine net doit être lu avec d'autres indicateurs :

- **Tes liquidités** : ce qui est disponible rapidement.

- **Ton Cashflow N1** : ce qui respire chaque mois.

- **Ta pente** : la direction dans laquelle tu vas.

Pourquoi calculer ton patrimoine net aujourd'hui

Parce que c'est la première photo.

Sans elle, tu pilotes à l'aveugle.

Tu peux avoir l'impression de stagner alors que tu avances doucement.

Tu peux avoir l'impression de réussir alors que tu creuses tes dettes.

Le chiffre te ramène à la réalité.

Sans violence. Sans jugement.

Juste une observation.

🎯 **Trois raisons concrètes de le faire :**

**1. Savoir si tu construis ou si tu détruis.**

Si ton patrimoine net augmente d'année en année, même doucement, tu es sur une bonne trajectoire.

Si il diminue, c'est un signal. Pas une condamnation. Un signal.

**2. Arrêter de te comparer sans contexte.**

Ton collègue parle de son salaire. Ton voisin parle de sa voiture.

Mais personne ne parle de son patrimoine net.

Parce que le patrimoine net, c'est ce qui reste vraiment. Et beaucoup de gens préfèrent ne pas regarder.

Toi, tu peux décider de regarder.

**3. Prendre des décisions plus calmes.**

Un crédit ? Un achat important ? Un changement de vie ?

Si tu connais ton patrimoine net, tu sais d'où tu pars.

Tu ne devines plus. Tu observes.

Ce qu'il faut retenir

Ton patrimoine net, c'est la photo financière la plus simple et la plus honnête que tu peux prendre.

Ce n'est pas une compétition. Ce n'est pas un classement. C'est un point de départ.

Il peut être positif, négatif, ou proche de zéro.

Ce n'est ni bien ni mal. C'est toi aujourd'hui.

Et une fois que tu as ce chiffre, tu peux commencer à piloter.

Pas à deviner. À piloter.

✅ Trois choses à faire maintenant :

- Liste tes actifs, même grossièrement.

- Liste tes dettes, toutes.

- Fais la soustraction.

Voilà. Tu as ton patrimoine net.

Refais ce calcul une fois par an. Ou deux fois. Pas tous les mois, ce n'est pas un indicateur court terme.

Regarde la direction. Observe la pente.

Sans jugement. Juste avec lucidité.

FAQ

Patrimoine net calcul : quelle est la formule exacte ?

La formule est simple : patrimoine net = actifs − dettes. Tu additionnes tout ce que tu possèdes (épargne, placements, immobilier, véhicules), puis tu soustrais tout ce que tu dois encore (crédits, découverts, dettes personnelles). Le résultat peut être positif, négatif ou nul.

Est-ce grave d'avoir un patrimoine net négatif ?

Non, ce n'est pas grave. C'est une information. Un patrimoine net négatif signifie que tu dois plus que ce que tu possèdes actuellement. C'est fréquent en début de vie active ou après un gros crédit immobilier. Ce qui compte, c'est la direction : est-ce que ton patrimoine net augmente mois après mois ?

Faut-il compter sa résidence principale dans le patrimoine net ?

Oui, si tu es propriétaire. Tu comptes la valeur estimée de revente aujourd'hui, pas le prix d'achat. Et tu soustrais le capital restant dû de ton crédit immobilier. Ce qui reste fait partie de ton patrimoine net.

Quelle différence entre patrimoine net et Cashflow N1 ?

Le Cashflow N1, c'est ton flux mensuel : ce qui reste après toutes tes dépenses. Le patrimoine net, c'est ton stock accumulé : ce que tu possèdes vraiment moins ce que tu dois. Les deux sont complémentaires. Un Cashflow N1 positif fait augmenter ton patrimoine net mois après mois.

À quelle fréquence faut-il recalculer son patrimoine net ?

Une à deux fois par an suffit. Le patrimoine net n'est pas un indicateur court terme. Il évolue lentement. Recalcule-le après un gros achat, un remboursement de crédit, ou une fois par an pour observer ta pente. Pas besoin de le surveiller tous les mois.

Pour appliquer concrètement

Si tu veux suivre ton patrimoine net mois après mois sans refaire le calcul à la main, l'application 20 Minutes Par Mois le fait pour toi.

Autres articles à découvrir

Les opportunités de croissance de ses revenus

Identifier les leviers concrets pour augmenter ses revenus sans tomber dans la course à l’argent.

Attaquer le dogme du prêt conso plaisir : Pourquoi dire non aux dettes pour des bonheurs éphémères ?

Dans un monde obsédé par la consommation immédiate, le prêt conso plaisir est un piège insidieux qui enchaîne à des dettes éphémères ; apprenez à le démolir en bâtissant un fonds plaisir sans intérêts, pour une liberté financière durable en seulement 20 minutes par mois.

Offrir aux jeunes un vrai départ : pourquoi l’éducation financière change tout

Transmettre aux jeunes un cadre simple et reproductible pour éviter les pièges financiers et construire dès aujourd’hui les bons réflexes.